Шкиперов Антон Александрович, советник генерального директора; помощник президента; член; Ассоциация деловых партнеров в сфере внешнеэкономической деятельности (АДП ВЭД); Ассоциация судовладельцев рыбопромыслового флота (АСРФ); Комитет по таможенным вопросам ООО МСП "ОПОРА РОССИИ"

Альбов Алексей Павлович, доктор юридических наук профессор, кафедра теории, истории государства и права; РПА Минюста России; профессор, кафедра теоретико-правовых дисциплин и международного права; Российская таможенная академия

Арутюнян Гаянэ Владимировна, генеральный секретарь; Общественная палата стран Евразийского экономического союза

Бурыгин Алексей Анатольевич, эксперт; Группа экспертов Общественного совета при ФТС России заместитель генерального директора по развитию; Научно-производственная организация «ГИДРО-ПРИВОДСПЕЦМАШ»

Принципами деятельности таможенных органов являются:

принцип законности (см. пункт 1 части 1 статьи 254 Федерального закона от 03.08.2018 № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации», далее – Закон о таможенном регулировании), подразумевающий неукоснительное и безусловное руководство таможенными органами в своей деятельности нормативными правовыми актами;

принцип единообразия правоприменительной практики при проведении таможенного контроля и совершении таможенных операций (см. пункт 6 части 1 статьи 254 Закона о таможенном регулировании), подразумевающий единство подходов к толкованию и применению норм таможенного права;

принцип ясности, предсказуемости, гласности действий должностных лиц таможенных органов, понятности требований таможенных органов при проведении таможенного контроля и совершении таможенных операций (см. пункт 6 части 1 статьи 254 Закона о таможенном регулировании), вытекающий из первых двух принципов, и другие.

Указанные принципы, рассматриваемые в совокупности, показывают, что нормы права составляют существо как таможенных органов, так и их деятельности.

Однако в связи с тем, что до сих пор наиболее активно разработкой понятий таможенного права, поиском путей их совершенствования «занимаются представители экономической, а не юридической науки», происходит необоснованное наложение экономического положений на юридическую основу, что приводит к появлению новых либо искажению смысла существующих определений понятий, не соответствующих и даже противоречащих нормативно-закрепленным. Данная тенденция имеет негативное влияние на толкование, правоприменение и совершенствование норм таможенного права.

К примеру, в научных исследованиях представители экономической науки допускают смешение научных, правовых, в том числе закрепленных в устаревших либо утративших силу, источниках права и иных документах (таких как Договор от 18.11.2011 «О Евразийской экономической комиссии» (утратил силу с 01.01.2015), Концепции развития таможенных органов Российской Федерации (утв. распоряжением Правительства Российской Федерации от 14.12.2005 № 2225-р), и иных понятий наряду с ошибочным представлением и использованием субъективно сформулированных понятий в качестве правовых. Наконец, экономический подход к обобщению правовых понятий не учитывает сложившуюся в юридической сфере практику, когда в отдельных нормативных и иных актах приводится собственная терминология.

Наконец, в научных работах представителей экономической науки наблюдается также непродуманное использование юридических терминов при формулировании определений понятий без учета их действующего правового значения и сложившийся практики нормативного употребления.

К примеру, ряд авторов определяют понятие «таможенное администрирование» как «организационно-управленческую деятельность государственного органа уполномоченного в сфере таможенного дела, направленную на реализацию контроль-надзорных функций», что в части определения субъекта такой деятельности («государственный орган, уполномоченный в сфере таможенного дела») противоречит ранее изложенным позициям о том, что таможенное администрирование осуществляет Евразийская экономическая комиссия, являющая не государственным, а наднациональным органом, а также не учитывает законодательно установленное разграничение федеральных органов исполнительной власти, уполномоченных в области таможенного дела, на осуществляющего функции по контролю и надзору в области таможенного дела (ФТС России) и по выработке государственной политики и нормативно-правовому регулированию в области таможенного дела (Минфин России) (см. Закон о таможенном регулировании).

Прежде всего необходимо отметить, что перемещение товаров через таможенную границу Евразийского экономического союза обуславливает возникновение специфичных общественных отношений. Такая специфика закономерно предопределяет необходимость введения специального терминологического аппарата для целей государственного регулирования. При этом дальнейшее естественное развитие таких общественных отношений, а равно потребность в их опережающем развитии делает необходимым обеспечение совершенствования государственного регулирования и прежде всего – в части норм таможенного права.

Нормы таможенного права являются внешней формой выражения воли законодателя. От их толкования «напрямую зависит особенности правоприменения таких норм, степень его единообразия, эффективность государственного регулирования общественных отношений, полнота реализации воли законодателя, заложенной в конкретных нормативных правовых актах». В этой связи полнота и точность отражения абстрактными правовыми понятиями отдельных аспектов (явлений, предметов, процессов и др.) реальной действительности, однозначность их понимания субъектами правоотношений имеет критическое значение для организации деятельности таможенных органов, возрастающее с углублением экономической интеграции и развитием наднационального права.

Целью настоящей статьи выступает совершенствование базовой терминологии таможенного права путем выработки единых подходов к однозначному определению основных понятий таможенного права, не противоречащих действующему законодательству и направленных на его развитие, на основе анализа и обобщения сложившихся к настоящему времени подходов в научной и правовой сферах.

Базовая терминология таможенного права представляет собой систему правовых понятий, являющимися абстракциями, вытекающими из обобщения отдельных аспектов окружающей действительности на основе единства их существенных признаков. В этой связи первостепенной задачей в рамках настоящего исследования выступает проведение комплексного анализа имеющихся (действующих) и исторических правовых понятий в таможенной сфере и подходов к их определению со стороны максимально возможно широкого круга субъектов.

Таможенные правоотношения

Таможенное право является продуктом таможенных правоотношений –отношений, урегулированных нормами таможенного права. Под таможенным правом понимается соответственно совокупность источников права (международных договоров и актов, национальных нормативных правовых актов и др.), регулирующих таможенные правоотношения.

Таможенные правоотношения включают в себя, главным образом, три группы отношений, урегулированных нормами таможенного права:

а) между таможенными органами и лицами, реализующими право собственности в отношении товаров (таможенные операции, таможенный контроль, правоохранительная деятельность таможенных органов и др.) и др., то есть властные отношения таможенных органов и указанных лиц;

б) иные, связанные с реализацией лицами права собственности на товары (отношения таможенного представителя и декларанта, таможенного перевозчика и отправителя товаров, их получателя или экспедитора, владельца склада временного хранения и декларанта и др.), то есть собственно регулируемая внешнеэкономическая деятельность;

в) связанные с регулированием таможенного дела, то есть с установлением, изменением и упразднением методов и средств, применяемых таможенными органами в целях обеспечения соблюдения таможенного и иного законодательства.

Содержанием таможенных правоотношений выступают права и обязанности субъектов в отношении друг друга, права и обязанности лиц в отношении товаров, которые реализуются посредством совершения данными субъектами действий либо бездействия, то есть в любом случае волевых актов, реализуемых в той или иной форме в предусмотренных таможенным правом пределах.

Таможенный контроль, таким образом, выступает разновидностью таможенных правоотношений. К примеру, таможенная проверка, как и иные формы таможенного контроля, обладает всеми признаками таможенных правоотношений (см. рис. 1).

Рисунок 1.

Таможенная проверка как разновидность таможенных правоотношений

Между тем общественные отношения, возникающие на основании и в процессе осуществления таможенными органами валютного, экспортного, других видов государственного контроля, рассмотрения дел об административных правонарушениях, производства дознания по уголовным делам о преступлениях и др. являются административными, но не таможенными правоотношениями, несмотря на наличие в них субъекта в лице таможенных органов, поскольку такие отношения урегулированы источниками не таможенного права (такими как федеральные законы от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле», от 18.07.1999 № 183-ФЗ «Об экспортном контроле», Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ, Уголовно-процессуальный кодекс Российской Федерации от 18.12.2001 № 174-ФЗ и др.).

При этом общественные отношения, связанные с проведением указанных видов государственного контроля, могут являться таможенными лишь в случае проведения таможенного контроля. Так, к примеру, таможенный контроль является методом экспортного контроля.

Аналогично не является исчерпывающим признаком таможенных правоотношений наличие в них одним из субъектов таможенного органа в случае отношений между таможенными органами и таможенными либо иными органами иностранных государств, таможенными органами и Евразийского экономической комиссией, таможенными органами и международными организациями, таможенными органами и Минфином России, другими федеральными органами исполнительной власти и др. Такие правоотношения также носят характер административных, но не таможенных правоотношений, поскольку они возникают не в связи с реализацией другим субъектом права собственности в отношении товаров. Таким образом, существенными признаками таможенных правоотношений являются:

1. Регулирование нормами таможенного права;

2. Основанием для возникновения и прекращения таких правоотношений являются перемещение (ввоз товаров на таможенную территорию ЕАЭС или вывоз товаров с таможенной территории ЕАЭС) одним из субъектов товаров через таможенную границу ЕАЭС и признание государством права собственности за таким субъектов на такие товары в полном объеме либо признанием исчезновения этого права собственности по соответствующим основаниям, а также истечение установленного срока проведения таможенного контроля;

3. Проверка и обеспечение соблюдения таких норм возложены на таможенные органы.

Таможенный контроль

Таможенный контроль является базовым понятием в области таможенного дела. Осуществление таможенного контроля является ключевым и исключительным полномочием (функцией) таможенных органов (см. Положение о ФТС России).

В настоящее время таможенный контроль определяется как «совокупность действий таможенных органов, направленных на проверку и (или) обеспечение соблюдения международных договоров и актов в сфере таможенного регулирования и законодательства о таможенном регулировании».

В соответствии с Положением о ФТС России понятия «таможенный контроль» и «контроль и надзор в области таможенного дела» являются тождественными. Эта особенность находит прямое отражение в вышеуказанном определении понятия «таможенный контроль», содержанием которого выступают две разновидности действий:

а) направленные на проверку соблюдения законодательства (собственно контроль) и

б) направленные на обеспечение соблюдения законодательства (надзор).

Данный логический поход согласуется с лексическими значениями данных слов, приведенными в толковых словарях, где «контроль» определяется как «проверка», а «надзор» – как «наблюдение с целью проверки» (см., к примеру, Большая советская энциклопедия, Малый академический словарь, Толковый словарь Кузнецова, Ушакова, Даля, Ожегова, Ефремовой и др.). То есть объектом контроля (проверки) выступают уже совершенные действия, а целью – установление наличия либо отсутствия факта нарушения лицом норм таможенного права, а объектом надзора (наблюдения) являются действия совершаемые в настоящем, а целью – предотвращение нарушения законодательства, то есть обеспечение его соблюдения.

К примеру, наиболее соответствующими понятию надзора являются такие меры таможенного контроля, как таможенное сопровождение, установление маршрута перевозки, таможенное наблюдение, идентификация товаров, документов, транспортных средств, помещений и других мест (с использованием пломб, печатей, цифровой, буквенной и иной маркировки, идентификационных знаков, штампов, сейф-пакетов и др.), а также вводимый таможенный мониторинг и др.

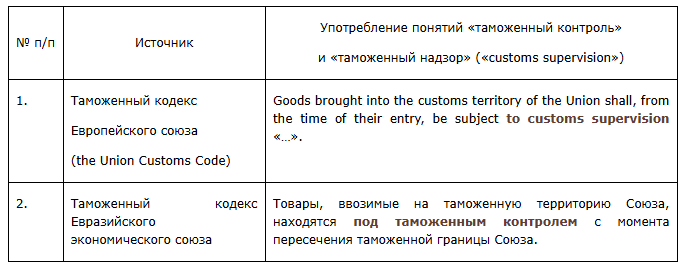

Обобщение контроля и надзора в области таможенного дела одним понятием «таможенный контроль» соответствует, если не обусловлено, международными стандартами, в особенности – Международной конвенцией Об упрощении и гармонизации таможенных процедур от 18 мая 1973 года (ратифицирована Федеральным законом от 03.11.2010 № 279-ФЗ), в которой не содержится такого понятия как «таможенный надзор», а под таможенным контролем подразумеваются практически любые мероприятия, проводимые таможенными органами и направленные на обеспечение соблюдения таможенного законодательства.

Стоит отметить, что в Европейском союзе существует нормативно закрепленная практика разграничения понятий «таможенный контроль» («таможенные контрольные действия», «customs controls») и «таможенный надзор» («customs supervision»). Оба данных действия направлены на обеспечение соблюдения законодательства в рамках компетенции таможенных органов («in order to ensure compliance with the customs legislation and other legislation» – в первом случае и «with a view to ensuring that customs legislation and, where appropriate, other provisions «…» are observed» – во втором) с той лишь разницей, что таможенные контрольные действия подразумевают конкретные действия таможенных органов («specific acts»), такие как осмотр товаров, отбор проб и образцов, проверка достоверности и полноты представленной информации, досмотр транспортных средств и др. («examining goods», «taking samples», «verifying the accuracy and completeness of the information», «inspecting means of transport» и др.), а таможенный надзор – действия (деятельность) таможенных органов в общем («action taken in general») и полностью соответствует понятию «таможенный контроль» права ЕАЭС (см. Табл. 2).

Таблица 2

Употребление понятий «таможенный контроль» и «таможенный надзор» («customs supervision») в таможенных кодексах ЕАЭС и ЕС

Аналогичным образом (без выделения форм и мер таможенного контроля) регулировались таможенные отношения в СССР (Таможенный устав СССР (утв. ЦИК СССР 12 декабря 1924 г.), Таможенный кодекс СССР (утв. Постановлением ЦИК СССР, СНК СССР от 19 декабря 1928 г.), Таможенный кодекс Союза ССР (утв. Указом Президиума Верховного Совета СССР от 5 мая 1964 г.), Таможенный кодекс СССР (утв. ВС СССР 26 марта 1991 г. № 2052-1).

Выводы о сложившемся отсутствии семантических границ между понятиями «контроль» и «надзор» делают также и многие научные исследователи, утверждающие, что «понятие «контроль» в русском языке является тождественным понятию «надзор»», а также что «в ряде государственных документов «…» эти понятия не разделяются» вовсе. Имеющиеся исследования, посвященные выявлению и обоснованию различий между понятий «контроль» и «надзор», тем не менее подтверждают их семантическую схожесть вплоть до употребления в тождественном значении на законодательном уровне.

Наконец, в Российской Федерации понятие «таможенный контроль», несмотря на изменения основного источника таможенного права – таможенного кодекса, «не претерпевало значительных изменений».

Таможенное регулирование

Другим ключевым понятием таможенного права является таможенное регулирование.

В настоящее время единое таможенное регулирование является одним из основополагающих принципов функционирования ЕАЭС (см. статью 32 Договора от 29 мая 2014 г. Об учреждении Евразийского экономического союза (далее – Договор об учреждении ЕАЭС), подпункт 4 пункта 1 ТК ЕАЭС). В этой связи исследование данного понятия целесообразно проводить во взаимосвязи с углублением торгово-экономической интеграции, его отражения в правовой плоскости, особенностей перехода из национального в наднациональное право, в частности, путем правого закрепления передачи соответствующих полномочий национальных государственных органов наднациональным органам.

Так с углублением торгово-экономической интеграции происходило создание наднациональных органов и последовательное расширение их полномочий.

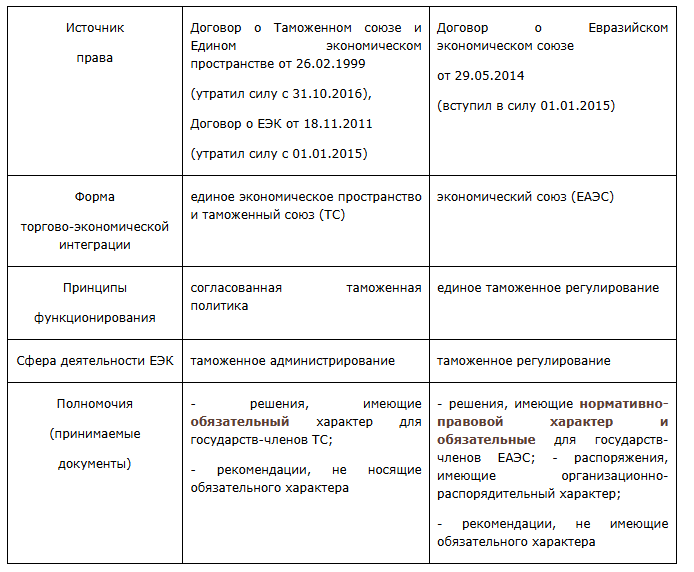

Стоит отметить, что Таможенный союз, в отличие от предшествующей ему формы торгово-экономической интеграции (зона свободной торговли), предполагает создание постоянно действующих регулирующих наднациональных органов (таких как Комиссия таможенного союза, Евразийская экономическая комиссия), однако такие структуры на данном этапе не являются правообразующими. Правовую основу функционирования таможенного союза, как и зоны свободной торговли, продолжают составлять международные договоры, регулирующие отдельные аспекты такой формы торгово-экономической интеграции (к примеру, Договор от 26.02.1999 «О Таможенном союзе и Едином экономическом пространстве», Договор от 06.10.2007 «О создании единой таможенной территории и формировании Таможенного союза», Договор от 06.10.2007 «О Комиссии таможенного союза», Договор от 18.11.2011 «О Евразийской экономической комиссии» и др.). Однако с становлением более глубокой формы торгово-экономической интеграции – экономического союза – возникает понятие права такого экономического союза (права ЕАЭС), единого таможенного регулирования, наднациональный орган (Евразийская экономическая комиссия) приобретает нормотворческую функцию, создается судебный орган (Суд ЕАЭС) и др. (см. Табл. 3).

Таблица 3.

Таможенное администрирование и таможенное регулирование как сферы осуществления полномочий Евразийской экономической комиссии в их взаимосвязи с формами торгово-экономической интеграции

Таблица 4.

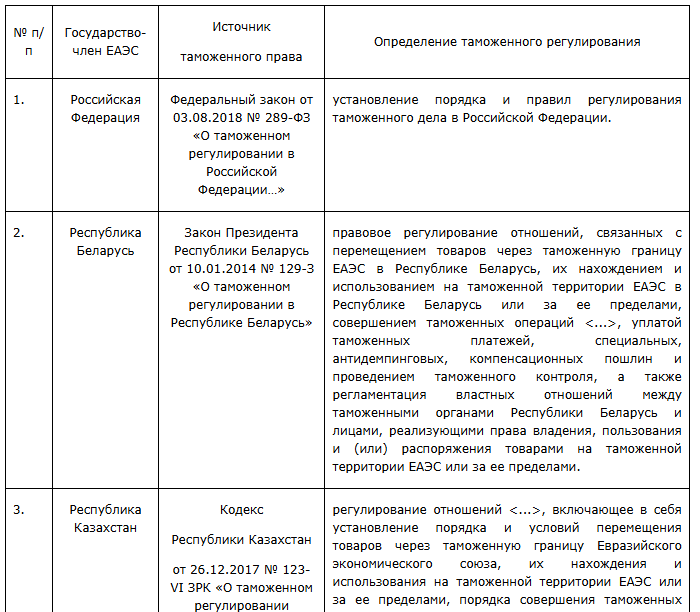

Понятие таможенного регулирования в государствах-членах Евразийского экономического союза

- общественные отношения, связанные с регулированием таможенного дела (Российская Федерация);

- общественные отношения, связанные с осуществлением таможенного дела (Республика Армения);

- общественные отношения, связанные с установлением порядка и условий перемещения товаров через таможенную границу ЕАЭС, их нахождения и использования на таможенной территории ЕАЭС и за ее пределами, порядка совершения таможенных операций и проч. (Республика Беларусь, Республика Киргизия, Республика Казахстан).

При этом в последнем случае определение понятия таможенного регулирования в полной мере согласуется с приведенным в ТК ЕАЭС (см. пункт 1 статьи 1 ТК ЕАЭС), в то время как Российская Федерации и Республика Армения вложили в данное понятие другой смысл, а именно регулирования и осуществления таможенного дела, которое, в свою очередь, направлено на обеспечение соблюдения установленного в результате таможенного регулирования норм таможенного права.

Стоит отметить, что в Российской Федерации понятие таможенное регулирование стало неотъемлемой частью правового регулирования практически сразу после ее образования, развитием рыночных отношений, либерализации внешнеэкономической деятельности (см. Табл. 5).

Таблица № 5

Понятие таможенного регулирования в таможенных кодексах СССР, Российской Федерации и ЕАЭС

С учетом вышеизложенного, а также в связи с тем, что осуществлением таможенного дела происходит посредством и в рамках реализации властных отношений таможенных органов и лиц, перемещающих товары через таможенную границу, таможенное регулирование представляет собой правовое регулирование трех основных групп отношений:

- связанных с реализацией права собственности на товары, перемещаемые через таможенную границу (их перемещение через таможенную границу, нахождение и использование на таможенной территории или за ее пределами и др.);

- властных отношений между таможенными органами и лицами, реализующими право собственности на товары;

- связанных с регулированием таможенного дела.

При этом правовое регулирование первых двух групп отношений передано преимущественно на наднациональный уровень, в то время как регулирование таможенного дела оставлено практически полностью в компетенции государств - членов ЕАЭС. Этим и обусловлено наличие различных подходов к определению таможенного регулирования в праве ЕАЭС и законодательстве государств-членов ЕАЭС о таможенном регулировании (см. Рис. 1).

Рисунок 1.

Таможенное регулирование как правовое явление в условиях Евразийского экономического союза

Между тем таможенное регулирование осуществляется и ФТС России в пределах компетенции путем издания индивидуальных правовых актов. Однако такое правовое регулирование входит в понятие «функции по контролю и надзору» (см. Указ Президента Российской Федерации от 09.03.2004 № 314 «О системе и структуре федеральных органов исполнительной власти»).

Таможенное дело

Как упоминалось ранее, одним из объектов таможенного регулирования являются общественные отношения, связанные с регулированием таможенного дела.

В работах представителей экономической науки не содержится сколько бы то ни было однозначного подхода к определению понятия таможенного дела. Так В.В. Макрусев, Е.А. Степанов, И.П. Михайлова, К.Ю. Несытых, Н.П. Пасешник, Н.В. Сумина и другие рассматривали таможенное дело как «систему таможенных институтов, организаций (таможенных органов), процессов (деятельности таможенных органов), таможенных услуг и таможенного персонала», в связи с чем таможенное дело закономерно представлялось указанным авторам как «явление сложной природы».

Между тем в соответствии Федеральным законом от 3 августа 2018 г. № 289-ФЗ таможенное дело представляет собой «совокупность методов и средств», применяемых таможенными органами в целях обеспечения соблюдения таможенного и иного законодательства в пределах компетенции таможенных органов (см. Рис. 2).

Содержательная часть таможенного дела раскрывалась и в Таможенном кодексе СССР (утв. ВС СССР 26.03.1991 № 2052-1). В соответствии со статьей 1 данного нормативного правового акта таможенное дело составляло «порядок перемещения через таможенную границу СССР товаров и иных предметов, таможенные обложение, оформление, контроль и другие средства проведения в жизнь таможенной политики».

Однако в настоящее время таможенное дело «проводит в жизнь» не только таможенную политику, но и широкий спектр других направлений государственного регулирования (валютная политика, ядерного сдерживания и др.), что отражается в существующем определении таможенного дела как методов и средств, направленных на обеспечение «соблюдения порядка и условий ввоза товаров в Российскую Федерацию, вывоза товаров из Российской Федерации» (см. пункт 2 статьи 2 Федерального закона о таможенном регулировании).

К примеру, условием перемещения через Государственную границу Российской Федерации (совершения внешнеэкономической операции) товаров двойного назначения является получение лицензии или иного разрешительного документа, наличие которых проверяется в том числе посредством таможенного контроля, выступающим в данном случае методом экспортного контроля (см. статью 7 Федерального закона от 18 июля 1999 г. № 183-ФЗ «Об экспортном контроле», далее – Закон об экспортном контроле). Условиями аналогичного характера выступают ветеринарные, санитарно-карантинный, карантинные фитосанитарные, технические и иные требования.

Наконец, при совместном употреблении понятий «методы» и «средства» в первом случае подразумеваются прием, способ (см. Этимологический словарь Шанского, толковые словари Ожегова, Ушакова, Ефремовой, Большой энциклопедический словарь и др.), в то время как во втором случае – объекты материальной среды, необходимые для осуществления какой-либо деятельности (см. толковые словари Ефремовой, Ушакова, Ожегова и др.) (см. Рис. 2).

Рисунок 2.

Содержание таможенного дела

Между тем понятие «таможенное дело» содержится в основных источниках таможенного права государств-членов ЕАЭС (за исключением Республики Казахстан) и в обобщенном виде определяется как совокупность методов, средств, мер, обеспечивающих соблюдение норм таможенного (и иного) права и реализацию таможенной политики (см. Табл. № 6).

Таблица № 6.

Понятие таможенного дела в государствах-членах Евразийского экономического союза

Таблица № 7.

Понятие таможенного дела в таможенных кодексах СССР, Российской Федерации и ЕАЭС